2-4- چالش ها و ریسک ها ارز

مهمترین بحث در فرآیند سیاست گذاری یک پدیده نوظهور، شناخت چالش های ناشی از آن است لذا قانون گذار و سیاست گذار باید تسلط جامعی بر روی کلیه ابعاد چالشی ارز مجازی داشته باشد. در ادامه کلیه چالشهای مستخرج از پژوهش های علمی، گزارش های نهادهای بین المللی و یافته های نویسندگان با توجه به شرایط اقتصاد ایران به همراه بهره گیری از تجزیه و تحلیل غلطان (متحرک) آورده می شود.

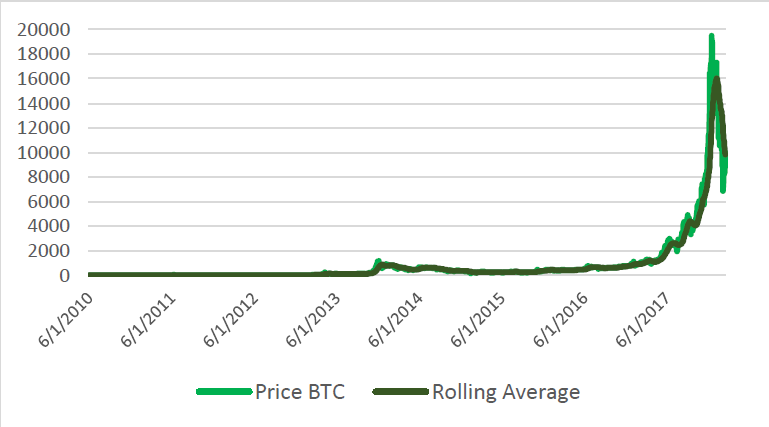

.1 نوسانات قیمتی و عدم ثبات: قیمت بیتکوین در طول دوره خود با فراز و نشیبهای زیادی مواجه بوده است به طوریکه در طی چند سال از کمتر از یک دلار به بالای 15 هزار دلار رسید (نمودار 1)

به منظور بررسی دقیق تر نوسانات قیمت بیتکوین از روش تجزیه و تحلیل غلطان برای سری های زمانی استفاده شده است. این روش نسبت به روش های مرسوم، اطلاعات بیشتری از داده ها در اختیار پژوهشگران قرار میدهد. بر اساس رابطه (1) و (2) میانگین، واریانس و انحراف معیار متحرک (غلطان) برای سری زمانی قیمت بیتکوین محاسبه شده است. برای محاسبه هرکدام از روابط، پنجرهای متحرک از 𝑛 مشاهده که در طول نمونه تغییر میکند، استفاده میشود. تا ویژگی های سری زمانی به صورت پویا نمایان شود. در این شرایط بهجای یک میانگین و یک واریانس برای کل دوره، به ازای هر زمان یک میانگین و واریانس خواهیم داشت.

میانگین غلطان (متحرک) قیمت بیتکوین در نمودار (1) به همراه قیمت آن مشاهده میشود و نمودار (2) انحراف معیار غلطان (متحرک) را در طی زمان نمایش میدهد.

1( 𝜇 ̂𝑡(𝑛)=1𝑛Σ𝑦𝑡−𝑖 𝑛−1𝑖=0

2( 𝜎 ̂𝑡2(𝑛)=1𝑛−1Σ(𝑦𝑡−𝑖−𝜇 ̂𝑡(𝑛))2𝑛−1𝑖=0

3( 𝜎 ̂𝑡(𝑛)= √𝜎 ̂𝑡2(𝑛)

همچنین مطابق این نمودار در برخی از روزهای سال به طور خاص در یک سال اخیر، نوسانات چندهزار دلاری در ارزش بیت کوین وجود داشته است 5 که این مطلب منجر به بی اعتمادی به این ارز میشود چراکه خطر عدم ثبات در آن احساس می شود.

.2 فقدان قوانین و مقررات مشخص: پول مجازی برعکس پولهای سنتی از قوانین و مقررات شفاف برخوردار نبوده و این میتواند تبدیل به یک چالش جدی برای هر دولتی شود چراکه راه را برای انجام کارهای مجرمانه، پولشویی و غیره باز میکند و این مشکل به خاطر ماهیت رمزگذاری شده این پول است که در آن هویت واقعی فرستنده و گیرنده ناشناخته میماند (بانک مرکزی اروپا، 2012: ص 21)

.3 تهدید اقتصاد واقعی: جایی که پول حقیقی و مجازی ارتباط پیدا میکنند پول مجازی مقدار تقاضا را در دنیای حقیقی میتواند تحریک کند . همچنین دیگر عوامل اثرگذار بر سیاست پولی نیز از این طریق میتواند تحت تأثیر قرار دهد )هلبلینگ: ، 2014 : ص 18-21)

.4 مشخص نبودن هویت فرستنده و گیرنده: همانگونه که بیان شده این پول از سازوکار رمزنگاری شده برای ایجاد امنیت در شبکه استفاده میکند لذا هیچ فرستنده و گیرندهای قابل شناسایی نیست و این منجر به اقدامات مجرمانه خواهد شد. به طور نمونه، باج افزارها وجود دارند بدین صورت که سیستم یک مقام ارشد را هک و اطلاعاتش را قفل میکنند مشروط به واریز مقدار معینی بیتکوین. در اینجا فرد مجرم پول را دریافت میکند بدون آنکه قابلیت پیگیری وجود داشته باشد. البته لازم به ذکر که این مورد میتواند برای ایران در دوران تحریم یک مزیت و فرصت محسوب شود و تبادلات مالی خود را از این طریق بدون آنکه شناسایی شود صورت دهد.

.5 تضعیف بانک مرکزی و نهادهای واسط: با رواج پولهای مجازی، نقش نهادهای واسط و بانک مرکزی در تراکنشهای کشور کمرنگ میشود و این میتواند یک خطر بسیار جدی برای سیستم پولی و مالی یک کشور باشد چراکه در این صورت جایی برای. اعمال سیاستهای پولی نمیماند و هیچ نظارتی بر تراکنشهای روزانه وجود نخواهد داشت )بانک مرکزی اروپا، 2012 : ص 25 )

.6 امکان فرار مالیاتی، پولشویی و گسترش بخش غیررسمی اقتصاد: به دلیل ماهیت رمزنگاریشده این پول و عدم شناسایی طرفین معامله، انگیزه برای انتقال بخشی از معاملات و نگهداری درآمد و ثروت توسط این سیستم وجود داشته و درنتیجه فرار مالیاتی امکانپذیر خواهد بود. این فرار مالیاتی منجر به کاهش درآمدهای دولتها شده و زمینه را برای گسترش اقتصاد غیررسمی فراهم میکند. علاوه بر این با توجه به ساز و کار پول مجازی این امکان برای متخلفین فراهم است تا پول غیرمشروع را از طریق فرآیند پولشویی وارد سیستم مالی کشور کنند.

.7 بروز مشکلات امنیتی: الکترونیکی بودن پول مجازی چالشهای امنیتی مانند گمشدن، هک شدن حساب کاربر و سرقت را به همراه دارد (مکارتی ، 1020: 1150ص 233) بهعلاوه، اگر کاربر اطلاعات حساب و رمز عبور خود را فراموش کند پولهای او برای همیشه ، از بین میرود )بوهوم و همکاران، 2015: ص 233 ) در سیستم بانکداری متداول کنونی اگر چنانچه فردی کارت عابر بانک خود راگم کند و یا رمز آن را فراموش کند میتواند بهراحتی با مدارک شناسایی خود به بانک مراجعه کرده و کارت و رمز خود را بازیابی نماید؛ اما در ارز مجازی اگر فردی کلید خصوصی یا عمومی خود را فراموش نماید به هیچ عنوان قابل بازیابی نیست چراکه حساب اونزد هیچ نهادی ثبت نیست که بتواند به آن مراجعه نماید. لذا سرمایه او کاملاً از بین میرود. به این مسئله اصطلاحاً» گمشدن «میگویند.

.8 مشکل وراثت: در نظام بانکی موجود درصورتیکه صاحب حساب فوت نماید. این امکان برای ورثه وجود خواهد داشت که بعد از طی مراحل قانونی، دسترسی بهحساب فرد متوفی داشته باشند. درحالیکه در سیستم بیتکوین دسترسی بهحساب شخص صرفاً با داشتن آدرس کیف پول و رمز عبور امکانپذیر است. درصورتیکه این اطلاعات تنها در اختیار متوفی باشد، هیچ مکانیسمی برای دستیابی ورثه به ارث خود وجود نخواهد داشت.

.9 چالش فقهی: یکی از چالشهای مهم هر پدیده نوظهور در اقتصاد ایران، نظر شریعت در خصوص آن است که آیا آن را مشروع میداند یا خیر؟ در خصوص پول مجازی نیز چنین است. تاکنون هیچ نظر قطعی از سوی فقهای شیعه در خصوص استفاده از پول مجازی اعلامنشده است و لازم است هر چه سریعتر در این رابطه اقدامی صورت پذیرد. البته ناگفته نماند که برخی از فقهای فرق دیگر اسلامی نظر خود را در رابطه با پولهای مجازی اعلام نمودند 3. همچنین برخی از محققین معتقدند این پول به دلیل عدم امکان خلق پول نسبت به اسکناسهای بانکی تطابق بیشتری با ممنوعیت ربا دارد.

.10 ابهام در ماهیت ارزهای مجازی: یکی از مهمترین چالشهای ارز مجازی در سراسر جهان ابهام در ماهیت حقیقی آن است. آیا ارز مجازی میتواند نقش پول را مطابق با تعریف آنچه عبارت است از » هر چیزی که مورد قبول عامه مردم جهت پرداخت برای خرید کالا، خدمات و پرداخت بدهی واقع شود )میشکین2007) « ایفا نماید؟ با توجه به تفاوت تفسیر از ماهیت، و سازوکار ارز مجازی برخی از کشورها آنها را جزو »کالا « دسته بندی نمودهاند برخی دیگر جزو » دارایی نامشهود « محسوب کردهاند و دسته دیگر از کشورها ارز مجازی را تحت عنوان »پول « پذیرفته اند.

همانگونه که بیان شد برخی از دولتها ارز مجازی را »پول « محسوب نمودهاند و به عبارتی اعتقاد دارند که ارز مجازی سه کارکرد اصلی پول را که عبارتاند از: وسیله مبادله، واحد محاسبه و ذخیره ارزش (کلی ،2014 : صص 17-10) دارا هست گفته برخی از صاحب نظران اقتصادی، فقط اشیایی میتوانند به عنوان پول در نظر گرفته شوند که به طور گسترده در جوامع فراگیر شده و مورد استفاده قرار گیرند. تنها در این صورت است که میتوانند سه کارکرد اصلی پول را ایفا نمایند )سلطانی و اسدی، 1394: 82ص ). درنتیجه ارز مجازی زمانی میتواند به عنوان پول مطرح شود که در گستره وسیعی مورد استفاده قرار گیرد و این مسئله تا به امروز به دلیل نوسانات شدید قیمت ارزهای مجازی )لو و وانگ ، 2015: 1ص) و عدم حمایت دولت ها محقق نگردیده و نتوانسته است ، اعتماد استفاده کنندگان را به خود جلب نماید )یرماک، 2013: ص19 ).

.11 عدم حفظ ارزش: یکی از مشکلات جدی که در خصوص نگهداری ارزهای مجازی وجود دارد عدم حفظ ارزش آن در گذر زمان است. چراکه حداقل انتظار خریداران ارز این است که بتوانند آن را در آینده خرج کنند و همان ارزش اقتصادی زمان قبلی را دریافت نمایند. برای فهم بهتر این چالش به بررسی همبستگی ساده و غلطان میان بیتکوین( BTC ) ، طلا ( Gold)، پوند ( GBP) ،یورو EUR ، فرانک CHF و یوآن CNY شده است.

برای بررسی همبستگی میان قیمت بیتکوین و سایر قیمت ها از کوواریانس و همبستگی متحرک (غلطان) بر طبق روابط 4 و 5 استفاده شده است. همانطور که از نمودار (3) مشخص است؛ تغییرات همبستگی میان بیتکوین و سایر متغیرها دارای تلاطم های بسیاری است که نشاندهنده عدم رابطه مشخص و پایدار با سایر متغیرها هست.

4( 𝜎 ̂12,𝑡(𝑛)=1𝑛−1Σ(𝑦1,𝑡−𝑖−𝜇 ̂1,𝑡(𝑛))𝑛−1𝑖=0(𝑦2,𝑡−𝑖−𝜇 ̂2,𝑡(𝑛))

5( 𝜌 ̂12,𝑡(𝑛)=𝜎 ̂12,𝑡(𝑛)𝜎 ̂1,𝑡(𝑛)𝜎 ̂2,𝑡(𝑛)

بر اساس نمودار میتوان بیان داشت رابطه میان قیمت بیتکوین با سایر قیمتها، یک رابطه بسیار پرنوسانی بوده و تغییرات بسیار بالایی در پویاییهای همبستگی میان بیتکوین و سایر قیمتها ملاحظه میشود. این تغییرات نشاندهنده نوظهور بودن و بیثباتی قیمتی این ارز مجازی نسبت به سایر داراییهای مالی است.

* معنادار در سطح 1011

اعداد داخل [] نشاندهنده حد پایین و بالای همبستگی است.

مأخذ: محاسبات نویسندگان

همانگونه که در جدول شماره 1 مشاهده می شود همبستگی بین بیتکوین و کلیه ارزهای منتخب مندرج در جدول منفی است و این نشانه عدم حفظ ارزش در بیت کوین در طول زمان خواهد بود. البته قابل ذکر است که از نگاه دیگر و با توجه به محدود بودن خلق این پول، قیمت آن به سمت افزایش گرایش داشته و میتواند به عنوان ذخیره ارزش قرار گیرد.

.12 برگشت ناپذیری وجه: در سیستم کنونی بانک محور اگر چنانچه مبلغی به طور اشتباه واریز شود، بانک با وکالتی که از جانب سپرده گذار دارد میتواند وجه را به راحتی بازگرداند اما در ارز مجازی چون هیچ نهاد مرکزی و واسطی وجود ندارد و همچنین هویت دارندگان کیف پول مشخص نیست اگر چنانچه وجهی به طور اشتباه به یک کیف پول دیگر واریز شود به هیچ عنوان قابل شناسایی و بازگشت نیست.

.13 تهدید رقبا: ارز مجازی همچون بیت کوین به دلیل جلب اعتماد به سیستم، متن باز هستند. و این مسئله منجر میشود که دیگران به راحتی از روی آن برنامه کپی کنند و یک ارز مجازی دیگر درست کنند به طوریکه تاکنون (بهمن) 1396 بیش از1500 ارز مجازی خلق شده است. این روند رقابتی میتواند تهدید بزرگی برای ارزهای مجازی اولیه همچون بیتکوین ایجاد نماید.

.14 فقدان مستند قانونی: با توجه به اینکه انتقال وجه در این نوع ارزها غیرقابل تشخیص و امکان رهگیری آن به راحتی میسر نیست. به طور مثال اگر فردی از یک فروشگاه توسط ارز مجازی کالایی را خریداری نمود و فروشنده پس از دریافت وجه از ارسال کالا امتناع ورزد، خریدار امکان پیگیری حقوقی از مراجع قضایی به دلیل فقدان مستندات لازم را ندارد چرا که آدرسها در بردارنده هویت اصلی مالک نبوده و همچنین فروشنده میتواند در هر تراکنش از آدرس جدیدی استفاده نماید. علاوه بر این هیچ نهادی متولی این امر نخواهد بود.

.15 تأمین مالی گروههای تروریستی و معاند سیاسی: به دلیل ساز و کار پنهان تراکنشهای ارز مجازی، گروههای تروریستی و معاند میتوانند برای مقاصد خویش، به راحتی از منابع داخلی و خارجی از طریق ارز مجازی اقدام به تأمین مالی کرده و دستگاههای اطلاعاتی توانایی شناسایی آن را ندارند.

.16 نقد شوندگی پایین در اقتصاد ایران: یکی از ویژگیهای مهم داراییهای مالی، میزان نقدشوندگی آن است. با توجه به نوظهور بودن این پدیده در اقتصاد بین الملل و به طور خاص در اقتصاد ایران، امکان تبدیل ارز مجازی به ارزهای رایج و یا پول رسمی کشور (ریال) در مبالغ بالا دشوار بوده و نیز عدم وجود نظارت مشخص، فاصله میان نرخ خرید و فروش (نرخ حاشیه) در صرافیهای فعال در ایران بالاتر از حد متعارف است.

.17 نا آشنایی عموم مردم با ارزهای مجازی: علیرغم گذشت 7 سال از پیدایش ارزهای مجازی در جهان، معرفی این ارزها و فناوری مرتبط با آنها در مجامع علمی و فضای رسانهای کشور به طور جدی مطرح نشده است؛ در نتیجه عموم مردم و حتی نخبگان شناخت مناسبی نسبت به ارزهای مجازی ندارند و این مسئله فراگیری استفاده از این ارزها را با کندی با مواجه کرده است.

.18 عدم امکان تجهیز و تخصیص منابع به فعالان اقتصادی: عدم وجود واسطه مالی همانند بانک در سیستم ارز مجازی، امکان سپرده گذاری در نهاد مالی مشخصی وجود نداشته و به تبع آن تجهیز و تخصیص منابع به فعالیتهای اقتصادی میسر نخواهد بود. در این شرایط استفاده بهینه از منابع خرد و کلان صورت نپذیرفته و رشد اقتصادی از این طریق با مشکل مواجه میشود.

.19 زمان بالای تائید تراکنش برای مبادلات دخلی: تأیید کلیه تراکنشهای بیتکوین به طور متوسط 10 دقیقه طول میکشد که این زمان نسبت به تراکنشهای بینالمللی مزیت اما نسبت به تراکنشهای داخلی یک عیب محسوب میگردد چرا که تراکنشهای داخلی در لحظه صورت می پذیرد.

.20 خروج ارز از کشور: در شرایط کنونی ارزهای مجازی که عمده استخراج گران در خارج از ایران می باشند، افرادی که از داخل ایران اقدام به خرید این ارزها میکنند در واقع منجر به خروج ارز (دلار) از کشور و در نتیجه تضعیف اقتصاد کشور می شوند.

.21 مصرف بالای انرژی: هر چه به تعداد تراکنشها و اعضای شبکه بیتکوین افزوده شود، برای تأیید تراکنشها و فرآیند استخراج به انرژی برق بیشتری نیاز است و این مسئله منجر به اتلاف بیهوده انرژی در سطح کلان میگردد.

22 .کامپیوترهای کوانتومی: برخی از صاحب نظران معتقدند که در صورت ظهور کامپیوترهای کوانتومی امنیت ارزهای مجازی بر پایه زنجیره بلوکی به خطر خواهد افتاد و فناوری کامپیوترهای کوانتومی میتواند امنیت شبکه زنجیره بلوکی را بشکند.